Especialistas do SPC recomendam ao consumidor tomar uma série de cuidados para não se comprometer com dívidas alheias. O maior risco é cair na inadimplência

“Seu nome é o seu maior patrimônio”. A frase é dita por muitos, mas nem todos tomam o devido cuidado na hora de preservar esse bem. Uma pesquisa nacional realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL) com consumidores inadimplentes e adimplentes descobriu que sete em cada dez entrevistados não se previnem quando emprestam o próprio nome para que terceiros realizem compras.

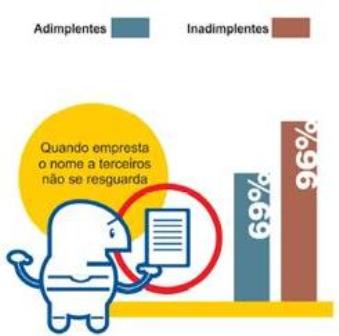

De acordo com o levantamento, a incidência é ainda maior entre os consumidores inadimplentes. Pelo menos 20% dos inadimplentes admitem ter o costume de emprestar o próprio nome a terceiros e, dentre esse percentual, 96% reconhecem que não se resguardam contra eventuais riscos de calote, uso indevido do nome ou a possibilidade de ficar com o ‘nome sujo’. Apenas 2% afirmaram que elaboram um contrato com o solicitante, 2% ficam com um cheque pré-datado e menos de 1% fazem uma nota promissória.

A mesma pergunta feita aos adimplentes demonstra que eles são mais cautelosos. O percentual de quem empresta o nome cai para 9% e o índice dos que não se resguardam com nenhuma garantia também diminui para 69%. Desse grupo de adimplentes que emprestam o nome, 30% procuram alguma contrapartida, como firmar contrato entre as partes (15%), receber um cheque pré-datado (7%), reter o documento do ‘tomador do nome’ (5%) ou emitir uma nota promissória (3%).

Na avaliação do gerente financeiro do SPC Brasil, Flávio Borges, grande parte dos empréstimos de nome é feita para pessoas muito próximas, geralmente um familiar ou amigo e a proximidade da relação acaba sendo um dos fatores de constrangimento para a recusa do pedido. Segundo dados do SPC, 45% dos entrevistados se sentiriam constrangidos em cobrar a divida atrasada de algum parente que lhes estivessem devendo.

“O consumidor que acaba cedendo aos pedidos, precisa ter em mente que geralmente a pessoa que pede esse tipo de favor já tem o próprio nome com restrição, ou seja, ele já demonstra de antemão que tem dificuldade em pagar suas contas”, alerta Borges.

A pesquisa mostra que mesmo com a recente expansão do crédito no país e o ingresso de mais brasileiros no mercado de consumo graças ao aumento da renda e emprego, o hábito de emprestar nomes a terceiros está mais comum. Em 2012, segundo dados também do SPC, apenas 5% dos consumidores com as contas em dia admitiam ter o costume de emprestar o próprio nome para que outros realizem compras, ao passo que na pesquisa de 2013, o percentual aumentou para 9%.

Razões do empréstimo

De acordo com Borges, as principais motivações para o empréstimo de nome são a restrição ao crédito - por estarem na lista de inadimplentes -, e dificuldades para obter financiamentos, devido a não comprovação de renda ou baixo limite de crédito.

Um outro estudo do SPC Brasil, realizado recentemente, mostrou que 47% dos entrevistados já tiveram acesso ao crédito negado na hora de realizar alguma compra. O percentual é maior entre os consumidores da classe C (54%) contra 39% das classes A e B.

A mesma pesquisa mostrou que 41% dos entrevistados já se utilizaram do nome de terceiros para fazer compras e o percentual volta a se apresentar com mais frequência entre os consumidores da classe C (48%) contra 36% dos que se enquadram nas classes A e B. As três razões mais citadas para quem teve dificuldade para ter acesso ao crédito é estar inadimplente (36%), não possuir renda suficiente (33%) ou não ter condições de comprovar renda fixa (23%).

Como evitar dor de cabeça

O conselho do SPC é o de nunca emprestar o nome, mesmo que o autor do pedido seja algum parente próximo ou amigo íntimo. “Dizer ‘não’ pode acabar com a amizade, mas se a pessoa diz “sim”, corre o risco de perder não somente o amigo, mas também dinheiro e ficar com o nome sujo”, alerta Borges.

Ao assumir a divida de terceiros, por ingenuidade, falta de cuidado ou por uma simples gentileza, a pessoa passa a arcar com todas as consequências, caso o tomador do nome emprestado não consiga honrar o compromisso assumido.

“Perante a lei, a responsabilidade sobre a dívida é de quem a contratou, independentemente se foi para beneficio próprio ou uso de terceiros. Em casos de CPF negativado por empréstimo de nome não há nada que possa ser feito. O prejudicado será quem emprestou o nome. Por isso a importância de se evitar esse tipo de hábito ou de pelo menos, se resguardar caso ele seja feito”, alerta o especialista.

Metodologia

A pesquisa do SPC Brasil foi realizado com o objetivo de traçar o perfil e os hábitos de consumidores adimplentes e inadimplentes no Brasil. Para isso, foram ouvidas 1.238 pessoas em todas as 27 capitais brasileiras.

Fonte: CNDL

Nenhum comentário:

Postar um comentário